久御山ジャーナル

久御山ジャーナルは、いかなる権力・権威に屈しない

住民の言論機関です。

記事

久御山町が職員の承諾を得ずに給与明細書を電子交付を開始していたことがわかった。電子交付する際に受給者(職員)の承諾を得ることを義務付けている所得税法に違反する恐れがある。

久御山町では勤怠管理システムの導入に伴い、今年1月から会計年度任用職員など一部を除いて給与明細書の電子交付を開始した。

所得税法231条1項では、(紙の)給与明細書の交付を義務づけているが、同条2項では、支払いを受ける者の承諾を得ることを条件に電子交付を認めるとしている。

また、同法施行規則95条の2第2項では、給与の支払者が受給者から電子交付の承諾を得ようとする際に、「支払者が定める期限までに承諾に係る回答がない時は承諾があったものとみなす」旨の通知をあらかじめ受給者に行い、上記期限までに受給者からの回答がなかった場合には、電子交付の承諾があったものとみなす規定がおかれている。

ところが3月18日の予算決算常任委員会において総務課長は「職員団体と合意はしたが、個別に職員の承諾は得ていない」と答弁した。

また、令和5年12月26日付けの総務課長発出の庁内文書「勤怠管理システムの導入について」は、職員に対して1月から給与明細書の電子交付を開始するという一方的な通知であり、個別に職員から承諾を得ようとするものではない。また「 当該承諾をしない旨の回答がないときは当該承諾があつたものとみなす旨」の記載もない。

そうすると、給与明細書の電子交付について受給者(職員)の承諾があったとみなすことはできず、受給者(職員)から承諾を得ることを義務付けている所得税法に違反する可能性が高い。今般の給与明細書の電子交付は、法令に基づいた正当な手続きであるとは認め難いものがある。

![]() 勤怠管理システムの導入について.pdf (0.14MB)

勤怠管理システムの導入について.pdf (0.14MB)

◯参考HP

国税庁「源泉徴収票等の電磁的方法による提供(電子交付)とは、どのような制度か。」

◯根拠法令

所得税法

(給与等、退職手当等又は公的年金等の支払明細書)

第二百三十一条 居住者に対し国内において給与等、退職手当等又は公的年金等の支払をする者は、財務省令で定めるところにより、その給与等、退職手当等又は公的年金等の金額その他必要な事項を記載した支払明細書を、その支払を受ける者に交付しなければならない。

2 前項の給与等、退職手当等又は公的年金等の支払をする者は、同項の規定による給与等、退職手当等又は公的年金等の支払明細書の交付に代えて、政令で定めるところにより、当該給与等、退職手当等又は公的年金等の支払を受ける者の承諾を得て、当該給与等、退職手当等又は公的年金等の支払明細書に記載すべき事項を電磁的方法により提供することができる。ただし、当該給与等、退職手当等又は公的年金等の支払を受ける者の請求があるときは、当該給与等、退職手当等又は公的年金等の支払明細書を当該給与等、退職手当等又は公的年金等の支払を受ける者に交付しなければならない。

所得税法施行規則

(源泉徴収票に係る電磁的方法による提供の承諾)

第九十五条の二 令第三百五十三条第一項(源泉徴収票に記載すべき事項の電磁的方法による提供の承諾等)に規定する給与等、退職手当等又は公的年金等の支払をする者は、同項の規定により、あらかじめ、当該給与等、退職手当等又は公的年金等の支払を受ける者に対し、次に掲げる事項を示し、同項に規定する書面又は電磁的方法による承諾を得なければならない。

一 第九十二条の二第一項各号(支払通知書に記載すべき事項の提供に係る電磁的方法)に掲げる方法のうち当該給与等、退職手当等又は公的年金等の支払をする者が使用するもの

二 記載情報の受信者ファイルへの記録の方式

2 令第三百五十三条第一項に規定する給与等の支払をする者が、当該給与等の支払を受ける者から前項の規定による承諾を得ようとする場合において、当該支払をする者が定める期限までに当該承諾をしない旨の回答がないときは当該承諾があつたものとみなす旨の通知をし、当該期限までに当該支払を受ける者から当該回答がなかつたときは、当該承諾を得たものとみなす。

2024年3月27日配信

久御山ジャーナル編集部

元職員(懲戒免職)による準公金の私的流用という不祥事を受けて設置された「久御山町スポーツ協会事務執行のあり方検討委員会」の委員に町職員OBが含まれていたことがわかった。利害関係者に該当する可能性があり、公正中立性が担保されていない疑義が生じる。

久御山町の説明によると検討委員会は町行政から独立した第三者委員会であり、利害関係を有さない4名の委員(学識経験者・弁護士・公認会計士・府職員の各1名)によって構成するとしていた。

ところが公認会計士の委員は町職員OBであることがわかった。町の説明による公認会計士協会の推薦を受けて選任したという。

確かに職員OBは、行政実務に精通していることや久御山町のことをよく知っていることは大きな利点ではある。

しかるに第三者委員という立場から町役場(教育委員会を含む)に対して厳しい意見をぶつける必要があるところ、当該委員が職員OBという立場も有しているのであれば、役場内において、さまざまな人間関係が構築されているのが通常であるがために、忖度・遠慮が発生し、諮問結果に影響する懸念が生じる。

日弁連が公表している「地方公共団体における第三者調査委員会調査等指針について」には、「第三者調査委員会の委員は(中略)公正・中立な立場から、対象事案につき事実関係を把握・認定し、必要に応じて意見等を形成し、これを報告することを目的とするという趣旨にふさわしい識見を持ち、予断と偏見を排することができる者であり、かつ、利害関係を有しない者でなければならない」としている。

2024年3月13日配信

久御山ジャーナル編集部

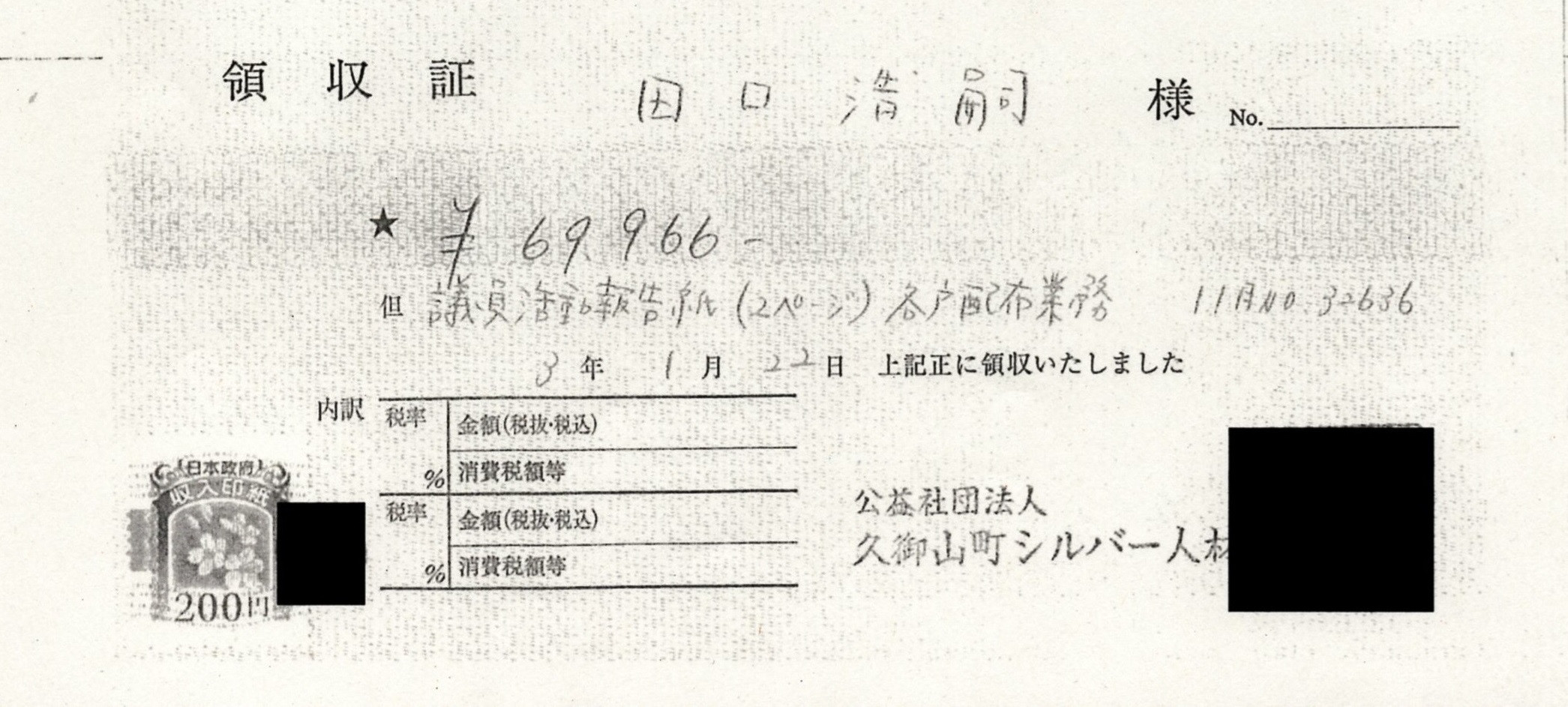

無駄な印紙税を支払う シルバーで不適切な事務処理

久御山町の財政援助団体である「公益社団法人久御山町シルバー人材センター」(以下「シルバー」)が誤って非課税の受取証書(いわゆる領収書)に収入印紙を貼付(ちょうふ)する事務処理をおこなっていたことが1月11日までにわかった。

シルバーでは、5万円以上の金員を受領したときに発行する受取証書に収入印紙を貼付していた。

しかしながら、国税庁のウェブサイトによると公益社団法人は、営利を目的とする法人はないため、収益事業に関して作成するものであっても、「営業に関しない受取証書」に該当するため非課税(つまり収入印紙を貼付する必要がない)という見解を示している。

(国税庁HP【質疑応答事例】公益社団法人等が作成する受取書を参照)

これは公益社団法人に対する税制優遇措置の1つである。ところがシルバーはこの優遇措置を知らずに、民間企業と同様に5万円以上の受取証書に収入印紙を貼付していたのである。

このような不適切な事務処理がおこなわれていた原因は、「税理士から誤った指導を受けていた」からだという。

本件不適切な事務処理は、久御山ジャーナル芦田が町議会の政務活動費の収支報告書に添付された受取証書(の写し)を閲覧して、監査をおこなったことによりわかった。

過去5年分の政務活動費を記録を精査したところ、シルバーが発行する収入印紙が貼付されていた3件の受取証書(会派「くみやまみらい」が提出した平成30年9月27日付けおよび令和2年3月30日付け受取証書、当時無会派議員であった田口浩嗣氏が提出した令和3年1月22日付け受取証書)を発見し、1月11日に久御山町に指摘。

このことにより同町からシルバーに行政指導がなされ、現在は本件不適切な事務処理は是正されている。

収入印紙が貼付されている受取証書

(営利を目的する法人ではないため収益事業であっても印紙税は課税されない)

2024年3月5日

久御山ジャーナル編集部